¿QUE ES LA ADMINISTRACIÓN FINANCIERA?

Es una disciplina que tiene por misión

evaluar decisiones propias y decisiones tomadas en otras áreas de la organización

para asignar reasignar fondos o usos presentes y futuros.

Ejemplo:

Detallar las necesidades y

secundarias

Mide su incidencia sobre la

rentabilidad de la empresa y en sus flujos de fondos

Ejemplo:

Si tiene un negocio evalúa el movimiento

de dinero (compra –venta)

Se debe tener en cuenta el

riesgo, el rendimiento que se espera

¿Cuál

es la responsabilidad de la administración financiera?

Es la de maximizar el valor (valor

agregado) de la empresa para lo cual debe intervenir en:

Preparación de pronósticos y planeación

Decisiones financieras e inversiones

de importancia mayor (vital para el desarrollo en la sociedad)

Coordinación y control

Interactuar en los mercados

financieros (compra y venta de dinero)

Funciones de administrador financiero

4 campos

Decisiones de inversión

Decisiones de financiamiento

Decisiones de distribución de

dividendos

Decisiones de evaluación de organización

¿Qué debe

poseer el responsables financiero?

Poseer un marco conceptual- debe ser una

persona instruida que estudio y sabe del tema

Conocer las herramientas para el análisis-

estados financieros y radio

Conocer e interpretar los hechos macroeconómicos

– saber leer números

Saber el significado de los principales

indicadores económicos

Poder aplicar instrumentos financieros

Objetivos

de la administración financiera en una organización

Maximización de las utilidades

Maximización del patrimonio neto

Maximización del valor actual neto de la

empresa

Maximización de la creación del valor

Balance General. Es el informe que refleja la relación que guardan los bienes y derechos de una entidad económica respecto a sus obligaciones con terceros y de la inversión de los socios.

Estado de Resultados o Estado de Pérdidas y Ganancias. Es el reporte que muestra la rentabilidad de una entidad lucrativa, en el entendido de que todas las organizaciones mercantiles tienen como objetivo primordial obtener ganancias o utilidades, por lo que realizan toda una serie de operaciones que invierten en recursos para llevarlas a cabo. (En entidades no lucrativas se conoce como Estado de Actividades).

Estado de Cambios en la Situación Financiera, de Fuentes y Aplicación de Fondos o Flujo de Efectivo. Informe cuyo objetivo primordial es mostrar las fuentes u orígenes de recursos que obtiene la organización lucrativa, así como las aplicaciones o inversiones que efectúa de dichos recursos durante un periodo especifico.

Estado de Variaciones en el Capital Contable, Estado de Variaciones en el Patrimonio, Estado de Utilidades Retenidas o Estado de Otros Cambios en el Patrimonio o Capital. Muestra la eficiencia con la que la inversión de los socios genera utilidades y rendimientos; además, refleja la estructura del capital contable.

Para general los estados financieros, deben ser procesados todas las operaciones que realice una entidad, así como los sucesos que ocurran en la economía del país o de un sector que afecten directamente a la estructura financiera de aquélla. Esas operaciones deben tener un sustento que las ampare, conocido como documento fuente.

A partir de las transacciones debidamente identificadas, se procede a hacer un registro contable, en conceptos específicos, llamados cuentas, en dos libros: diario y mayor. Cuando concluye un periodo determinado (legalmente un año, aunque se realizan cortes mensuales) obtenemos cantidades acumuladas en las cuentas que se llevan a cabo una balanza de comprobación para, finalmente, presentar los estados financieros. Esto parece sencillo, pero implica el conocimiento de toda una serie de factores, reglas y procedimientos los cuales serán presentados con mayor profundidad en los siguientes temas.

los estados financieros

Balance General. Es el informe que refleja la relación que guardan los bienes y derechos de una entidad económica respecto a sus obligaciones con terceros y de la inversión de los socios.

Estado de Resultados o Estado de Pérdidas y Ganancias. Es el reporte que muestra la rentabilidad de una entidad lucrativa, en el entendido de que todas las organizaciones mercantiles tienen como objetivo primordial obtener ganancias o utilidades, por lo que realizan toda una serie de operaciones que invierten en recursos para llevarlas a cabo. (En entidades no lucrativas se conoce como Estado de Actividades).

Estado de Cambios en la Situación Financiera, de Fuentes y Aplicación de Fondos o Flujo de Efectivo. Informe cuyo objetivo primordial es mostrar las fuentes u orígenes de recursos que obtiene la organización lucrativa, así como las aplicaciones o inversiones que efectúa de dichos recursos durante un periodo especifico.

Estado de Variaciones en el Capital Contable, Estado de Variaciones en el Patrimonio, Estado de Utilidades Retenidas o Estado de Otros Cambios en el Patrimonio o Capital. Muestra la eficiencia con la que la inversión de los socios genera utilidades y rendimientos; además, refleja la estructura del capital contable.

Para general los estados financieros, deben ser procesados todas las operaciones que realice una entidad, así como los sucesos que ocurran en la economía del país o de un sector que afecten directamente a la estructura financiera de aquélla. Esas operaciones deben tener un sustento que las ampare, conocido como documento fuente.

A partir de las transacciones debidamente identificadas, se procede a hacer un registro contable, en conceptos específicos, llamados cuentas, en dos libros: diario y mayor. Cuando concluye un periodo determinado (legalmente un año, aunque se realizan cortes mensuales) obtenemos cantidades acumuladas en las cuentas que se llevan a cabo una balanza de comprobación para, finalmente, presentar los estados financieros. Esto parece sencillo, pero implica el conocimiento de toda una serie de factores, reglas y procedimientos los cuales serán presentados con mayor profundidad en los siguientes temas.

marketing

PLAN DE MARKETING

Etapas del plan de marketing

Debido al carácter interdisciplinario del marketing, así como al diferente tamaño y actividad de las empresas, no se puede facilitar un programa estándar para la realización del plan de marketing; ya que las condiciones de elaboración que le dan validez son variadas y responden, por lo general, a diferentes necesidades y culturas de la empresa. Ahora bien, como líneas maestras aconsejo no emplear demasiado tiempo en la elaboración de un plan de marketing que no se necesita; no debemos perdernos en razonamientos complicados; se debe aplicar un marketing con espíritu analítico pero a la vez con sentido común; no debemos trabajar con un sinfín de datos, solo utilizar los necesarios; y, lo que es más importante, conseguir que sea viable y pragmático.

El plan de marketing requiere, por otra parte, un trabajo metódico y organizado para ir avanzando poco a poco en su redacción. Es conveniente que sea ampliamente discutido con todos los departamentos implicados durante la fase de su elaboración con el fin de que nadie, dentro de la empresa, se sienta excluido del proyecto empresarial. De esta forma, todo el equipo humano se sentirá vinculado a los objetivos fijados por el plan dando como resultado una mayor eficacia a la hora de su puesta en marcha.

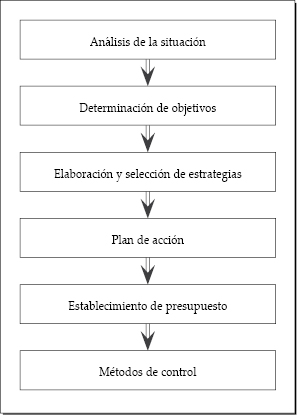

En cuanto al número de etapas en su realización, no existe unanimidad entre los diferentes autores, pero en el cuadro adjunto incluyo las más importantes según mi criterio:

Gráfico 2. Distintas etapas para la elaboración de un plan de marketing

Su brevedad no va en relación directa con el nivel de importancia, ya que en un número reducido de páginas nos debe indicar un estracto del contenido del plan, así como los medios y estrategias que van a utilizarse. La lectura de estas páginas, junto con las recomendaciones que también deben incluirse al final del plan, son las que van a servir a la alta dirección para obtener una visión global.

Análisis de la situación

El área de marketing de una compañía no es un departamento aislado y que opera al margen del resto de la empresa. Por encima de cualquier objetivo de mercado estará la misión de la empresa, su definición vendrá dada por la alta dirección, que deberá indicar cuáles son los objetivos corporativos, esto es, en qué negocio estamos y a qué mercados debemos dirigirnos. Este será el marco general en el que debamos trabajar para la elaboración del plan de marketing.

Una vez establecido este marco general, deberemos recopilar, analizar y evaluar los datos básicos para la correcta elaboración del plan tanto a nivel interno como externo de la compañía, lo que nos llevará a descubrir en el informe la situación del pasado y del presente; para ello se requiere la realización de:

- Un análisis histórico. Tiene como finalidad el establecer proyecciones de los hechos más significativos y de los que al examinar la evolución pasada y la proyección futura se puedan extraer estimaciones cuantitativas tales como las ventas de los últimos años, la tendencia de la tasa de expansión del mercado, cuota de participación de los productos, tendencia de los pedidos medios, niveles de rotación de los productos, comportamiento de los precios, etc., el concepto histórico se aplica al menos a los tres últimos años.

- Un análisis causal. Con el que se pretende buscar las razones que expliquen los buenos o malos resultados en los objetivos marcados, y no las excusas y justificaciones, como algunas veces sucede. Independientemente del análisis que hagamos a cada una de las etapas del plan anterior, se tiene que evaluar la capacidad de respuesta que se tuvo frente a situaciones imprevistas de la competencia o coyunturales.

- Un análisis al comportamiento de la fuerza de ventas. Verdaderos artífices de la consecución de los objetivos comerciales, conviene realizar un análisis pormenorizado tanto a nivel geográfico y de zonas, como a nivel de delegación e individual, la herramienta comparativa y de análisis es la ratio.

- Un estudio de mercado. Durante mucho tiempo se ha pensado que dentro del análisis de la situación, este era el único punto que debía desarrollarse para confeccionar un plan de marketing y siempre a través de una encuesta; paradójicamente no siempre es necesario hacerla para conocer tanto el mercado como la situación de la que se parte, ya que en la actualidad existen, como hemos explicado en el capítulo de investigación de mercados, alternativas muy válidas para obtener información fiable.

- Un análisis DAFO. Estudiado en el capítulo correspondiente al marketing estratégico, es en el plan de marketing donde tiene su máxima exponencia ya que en él quedarán analizadas y estudiadas todas las fortalezas, debilidades, amenazas y oportunidades que se tengan o puedan surgir en la empresa o la competencia, lo que nos permitirá tener reflejados no solo la situación actual sino el posible futuro.

- Análisis de la matriz RMG. También estudiada en el capítulo de marketing estratégico, intenta analizar y evaluar el grado de aceptación o rechazo que se manifiesta en el mercado respecto a un producto o empresa. De no contemplarse en su justa medida, llega a producir pérdidas económicas en su momento, ya que frente a la aparición de un nuevo producto que parece responder a las directrices más exigentes y que da cumplida respuesta a todas las necesidades, podría ver rechazada su aceptación sin una lógica aparente, los profesionales del marketing siempre decimos que «el mercado siempre pasa factura».

Dentro del plan de marketing, al desarrollar la situación de una empresa dentro del mercado, hay que considerar que, junto a la realización de los análisis hasta aquí expuestos, hay que considerar otros factores externos e internos que afectan directamente a los resultados, por ello conviene incluirlos dentro de esta etapa y que serán decisivos en las siguientes. Entre los principales, podemos destacar:

- Entorno:

- Situación socioeconómica.

- Normativa legal.

- Cambios en los valores culturales.

- Tendencias.

- Aparición de nuevos nichos de mercado.

- Etcétera.

- Imagen:

- De la empresa.

- De los productos.

- Del sector.

- De la competencia.

- A nivel internacional.

- Etcétera.

- Cualificación profesional:

- Equipo directivo.

- Colaboradores externos.

- Equipos de ventas.

- Grado de identificación de los equipos.

- Etcétera.

- Posicionamiento en la red:

- Análisis páginas web.

- Posicionamiento SEO.

- Gestor de contenidos-keywords.

- Presencia redes sociales.

- Posibilidad de e-commerce.

- Etcétera.

- Mercado:

- Grado de implantación en la red.

- Tamaño del mismo.

- Segmentación.

- Potencial de compra.

- Tendencias.

- Análisis de la oferta.

- Análisis de la demanda.

- Análisis cualitativo.

- Etcétera.

- Red de distribución:

- Tipos de punto de venta.

- Cualificación profesional.

- Número de puntos de venta.

- Acciones comerciales ejercidas.

- Logística.

- Etcétera.

- Competencia:

- Participación en el mercado.

- PVP.

- Descuentos y bonificaciones.

- Red de distribución.

- Servicios ofrecidos.

- Nivel profesional.

- Imagen.

- Implantación a la red.

- Etcétera.

- Producto:

- Tecnología desarrollada.

- I+D+i

- Participación de las ventas globales.

- Gama actual.

- Niveles de rotación.

- Análisis de las diferentes variables (núcleo, tamaño y marca...).

- Costos.

- Precios.

- Márgenes.

- Garantías.

- Plazos de entrega.

- Etcétera.

- Política de comunicación:

- Targets seleccionados.

- Objetivos de la comunicación.

- Presupuestos.

- Equipos de trabajos.

- Existencia de comunicación interna.

- Posicionamiento en internet.

No hay comentarios.:

Publicar un comentario